���������^չ����2016��Σ�C�ķ�

2015-12-3 9:29:35 �c����

�Ĵ�����****Ͷ���������y�б��ܰl��2016���Ј�չ���ذ���棬������������2016���������^�A�y��

ԓ��ָ����2016��ȫ�����^�m�Ҳ������棬�Q��ή�ң���Ԫ��ȱ���Ј����ӣ��Q���̡�������Ʒ���a�̌������D�y��

2016�꣬ȫ���������߷ֻ����Ƅ���Ԫ�j�����Ķ���ʹ�Ї�����Ŵ���Hֵ��ȫ������ͨ�s����̶�y���Ρ�

��������ԣ����������Ƴ�QE4����tȫ���^�y�ػ����L��

�������ڈ���_�^�A�ԣ�2016���������Ҫ�ķ�ˮ�X��

���^�߿��܄ٳ����������T�ķe�O����Ҳ�S���؆��������ڣ��Ķ��̼�˽�˲��T�����Ļ�ů�����^��Ҳ�������У��a���^ʣ���^�ȸܗU������ȫ�������L��ͣ����ͨ�s�������Mһ���ӄ����҂����Ǻ�һ�N�ˡ�

2016�꣬��Ԫ��ȱ��؛�����߷ֻ������ R�С����к���Ʒ�Ј����F�ش�׃����һ���棬������Ӣ�����Ќ��վo؛�����ߣ����W�����С��ձ����к��Ї����Ѕs�������෴���܉������Ј������Ե�����Խ��Խ�١�

�҂��Ļ����Д��ǣ�2016��ȫ�����^�m�Ҳ������档�M���������ٸ���ƽ��ˮƽ����������Ȼ̫���������Ԟ�ȫ���ṩ�����������Ԫ�����WԪ�^���ձ����Ї����ӟo���ɞ�ȫ�����L�Ą��������d�Ј����e���ˡ�Ψһ�������M�д�Ҏģ�̼��ͼӸܗU��ֻʣ��Щ��������ң�����ϧ����ֻ��ؕ�Iȫ��10%������

��ˣ��҂��J��2016��ȫ���Q���^�mή�ң���Ԫ�����Ԍ����m�½����Y�a�r������ӡ�ȫ���Q���̡�������Ʒ���a�̵Ȍ����R�D�y��һ�ꡣ

�������J�飬��ǰ��ȫ����Ȼ�߶���ه��Ԫ���������]�������ą��c��ȫ��ͨÛ���y������������Ԫ�������������������Ƴ�QE4����tȫ���Ј��������Ԍ����mή�s��

����������Ψһһ����ȫ���ػ�ͨÛ�����У�ֻ�������ȫ�����еČ���ꇠI�����п�����������ȫ�����M���@���ܕ������������Ƚ����^�ᣬ���@������������Ҫ�ġ�

��Ԫ������ȫ��50%�Ľ��ף�80%���Q��70%�Ľ��ڡ�����һ�Nȫ��؛�ţ��ͽ�λ�r���S�����Ҫ�ԛ]�Ѕ^�e�����ԣ������������ȫ�����д��ˮ����ôȫ�����Ј�����ӭ��ͨÛ������������Q���o�s��ȫ���ͨÛ�Ͳ������������Õr��ȫ�����Q���Ј������Զ����Љ���

��Ԫ���������h���ښvʷƽ��ˮƽ

���ԣ�������Գ��J�飬�M�������������ٸ���ƽ��ˮƽ����������Ȼ����ԓ�վo���ߣ����Ǒ�ԓ�Ƴ�QE4����t��ȫ����Ԫ�����،�ή�s����� R�к���Ʒ�Ј���ʎ��

һ���P�I����̖�����ǣ���Ԫ���j�����ܕ���ʹ�Ї�����Ŵ���Hֵ���Ķ��ӄ�ȫ��ͨ�s��

2016��****���L�U���ڣ������������ߵķֻ���������Ԫ�����ϝq���Ķ������Ї�����Hֵ����š�ͬ�r���W�����к��ձ����еČ�������Խ������ž�Խ�����Hֵ�ԑ����_ͨ�s�L�U���@���^�팢����ȫ���ͨ�s������

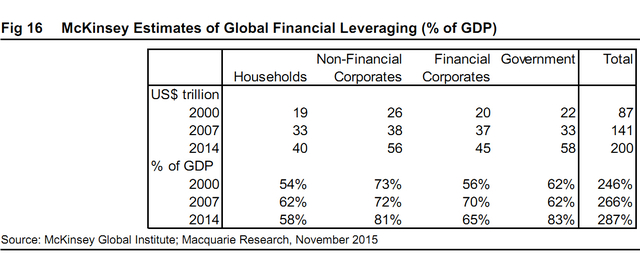

�������Mһ������ָ��������ȫ��ܗU�ѽ��ܸߣ������w���o�����ܡ�ȥ�ܗU���������Ј����ӣ�

Ŀǰ��ȫ��Ŀ������ѽ��_����GDP�ļs3�����@�N�߸ܗU���ڽ������K���f�Dz��ɽ��ܵġ����N�Y�a�����R�ĸ߶Ȳ��_���Ĵ�������L�U���]�Ї����܉�ȥ�ܗU���������Y�a���ӳɞ���Ҫ�΄ա���ȥ�ܗU�����������������Ǵ���������w���o�����ܵġ�

��ô��2016��ȫ������w�����\������Σ�Ͷ�Y��ԓ��ȥ�Ώģ�������ָ�������Ї���ӡ�ȣ���˥�������d�Ј����ҡ��W���ձ����Y�a���F������������

��ô��2016��ȫ������w�����\������Σ�Ͷ�Y��ԓ��ȥ�Ώģ�������ָ�������Ї���ӡ�ȣ���˥�������d�Ј����ҡ��W���ձ����Y�a���F������������

���d�Ј����ܵ����؛_�����҂������������߷ֻ����H������ȫ��������Q���~�����ҕ����lȫ��R�Є�ʎ���@������Щ�߶���ه������Ʒ���ڵć����������������^���҂���Ȼ�������ҵ����Ї���ӡ�ȃɂ��Ј����鳬��Č���ͬ�r��ӡ�ᡢ�R��������������������Ͷ��_˹�ȇ��������^��

�l�_���ҷ��棬�҂����^�c�ܺ��Σ������X�ߡ����]���W�����к��ձ����п��ܷ�ˮ�������������Ԍ��������������ڃȵĸ�����Y�a�����������Y�aؓ����������ֵ�����ʏ����P����������ɣ��҂������]�ձ��͚W���С�����������ձ��͚W�Ĺ�ֵ���ښvʷƽ��ˮƽ���������t���^ƽ��ˮƽ��

- ��һƪ��12��4�ղ��P���� 2015/12/4

- ��һƪ��6��2�ՏU���P��������g���x 2012/5/23