���ս������^��1992-2015���ձ�ʧȥ�ĕr��

2015-12-16 10:24:22 �c����

20����ǰ���S����ĭ�������Ɯ磬�ձ������M����һ��ʧȥ�ĕr����ֱ�����գ��ձ�����Ҳ�]����ĭ�Ɯ��ج������ȫ���K�ѡ�������ʲô��һ������ʢ�Oһ�r���L�^�o�ɵć����ڶ�ʮ����ĕr�g�{����ͣ����ǰ����Σ�C�l����đ����ϣ��ձ��Ľ��ͽ�Ӗ���ܽo����������ӵĆ�ʾ�����Č�ԇ�D���@Щ���}���Ҵ𰸡�

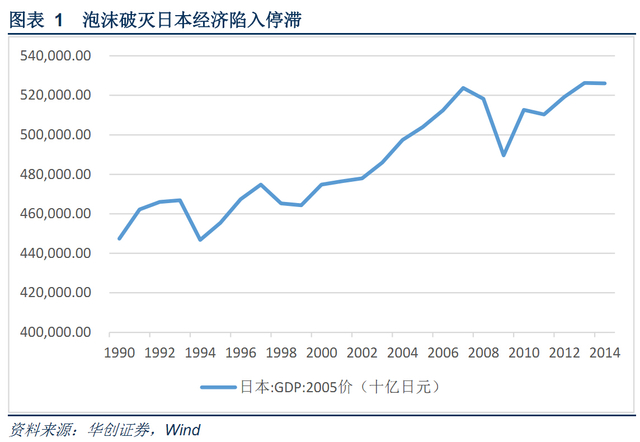

һ��ʧȥ��ʮ�꣺1992-2002

�S�� 90 �������ĭ���Ɯ磬�ձ������������L�_10���ͣ���ڣ��mȻ���g�������ͣ������w���� 1993-2002���ʮ���gGDP������L�ʃH�� 0.8%�������f�Ƕ���Y�����ձ����v�����L��˥�ˡ�֮���ԕ����v����L�r�g��˥�ˣ����H�H�����ĭ�Ɯ玧����һϵ��ؓ��Ч����Ҳ�c�ձ�����������ʧ�`�����H�h����ʎ���a�I�Y���{�������ձ������w�Ƶ������������ܲ��ɷֵ�ϵ��

��һ����ĭ�Ɯ�֮��

1���Y�a�r����ؿsˮ

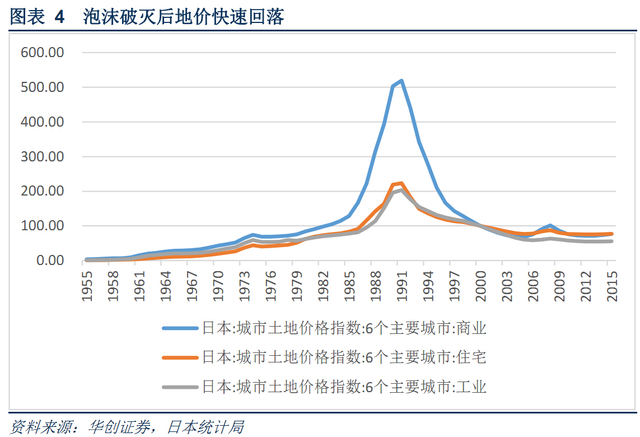

��ĭ���������Ժ���ֱ�ӵ�Ӱ푾����Y�a�r��ć��ؿsˮ����ĭ�����������ձ��������Y�a��Ʊ�Y�a�s�sˮ1300�f�|��Ԫ������Ʊ�r��׃��������1989��12�£��|���Cȯ���������ս�225ָ�������_38915.87 �c����Ʊ�Ŀ���ֵ���_630 �f�|��Ԫ����s�ஔ�ڮ����ձ����xGNP���~��1.6����1990����ĭ�Ɯ���ս�ָ��Ѹ�ٵ���2�f�c���P���������_��50%���̶�һ��ĕr�g��|����Ʊ�Ј��Ŀ���ֵ���l��270�f�|��Ԫ��

Ȼ�����е��µ�߀�hδ�Y������1992�꣬�ս�ָ������14309.41�c���c1989�������c��ȵ����_����60%��1998�꣬�ս�ָ��һ·�µ������� 13000 �c���P����2003�꣬�ս�ָ�����ǵ���7600�c����������ֵ�sˮ��200�f�|��Ԫ��

�ُ����خa�ăr�������1990��r�mȻ�^�m�������� 1991 ��Ҳ�D�����½���1992 ���Ժ������Ȧ���r������B���½���1994 �꣬�����Y�a��ֵ�p�ٞ� 1824 �f�|��Ԫ���ص��� 1988 ���ˮƽ��֮�����r����µ�څ����δֹͣ����؞��������90�����

2�����˺ͼ�ͥ��֧������������Y�aЧ��

��ĭ�Ɯ���ձ����˺ͼ�ͥ��֧��r��������������ĭ�������g�����˺ͼ�ͥ���Y�a��Û�ٶ�Ҳ���@�˵ġ�������ُ�I�Y�a���Y����Ҫ��Դ�ڽ������ǃ������1986-1989�꣬�ڼ�ͥ�͂��˵��Y�a���~������ӵ�ͬ�r��ؓ�����~Ҳ�ڴ�����ӡ����Y�a�ă��ݿ����ڽ����Y�a�й�ƱͶ�Y���к�����סլ�IJ��ӮaͶ�Y���L�ܿ졣Ȼ���S����ĭ�����ı�������ͥ�͂��˓��е��Y�a����Hֵ����ؓ���~�s��Ȼ���Y�����������ͥ�͂������Y�a�Hֵ����������������Ո�����Ʈa�ļ���Ѹ�����ӣ��H1992��һ��Ͷ��_4 �f�����ϣ��Ʈa����֮��ǰ��δ�С����⣬���M�ߟo����߀�y�����M�J��������¹� 1992��Ҳ���_27�f��������ĭ�������gͻȻ��Û�������Y�a��Ѹ����ʧ�ˣ�1990�꣬��ͥ�͂��˵Ĺ�Ʊ�Y�a�� 237�f�|��Ԫ�p�ٞ� 163�f�|��Ԫ��һ���Ӝp���� 74 �f�|��Ԫ����s�ஔ�ڮ����ͥ�͂��˿�֧�������1/4�����ͥ�͂������е�סլ������Ҳ������Hֵ�����ڼ�ͥ�͂����ɱ�������ؚ��׃������ͥ�͂��˵����M�^��Ҳ�S֮�l���˺ܴ��׃�������^ȥ�Ĵ��ִ��_����ߙn���ݳ����M���D׃����Ӌ�^���������ˣ���ͥ�͂��˵����M֧���S֮�p�١�

3�������������ӣ��y�д����Ʈa

����ĭ�������g���y���خa��˾��������˾�ͷ��y�н��ڙC���ṩ�˴������J���ĭ�������s�r�����خa��˾äĿ���ˌ��֘ǡ��ʘ������ߠ���������ȼٴ���S�ཨ�O�����L�Ĵ��Ŀ����ĭ�����������@Щ�Ŀ�еĽ��ɺ������Ј������׃��������Ч��ʮ�ֵ��£��е��Ŀ߀�]���깤�����ò���;ֹͣ���������ã���ɾ���Y�����M�͓pʧ�����⣬���ٴ���IҲ����еĹ�Ʊ������̝�p�����˳��صĂ���ؓ����������С��I�t�����ܴ���I�ӹ���؛�p���Լ��Ј������½���Ӱ푣��o����߀�y���J������ò����]�Ʈa���������y�еȽ��ڙC�������ͥ����I��Ƿ�J����벻���������Y�������ձ����ʡ 1995 �� 6 �¹����Ĕ��֣��ձ����ڙC���IJ���������40�f�|��Ԫ����1998��1�£����������y�к͵ط��y�е��ڃȵ�ȫ�� 46���y���Բ�IJ������࿂���~���_ 76.7�f�|��Ԫ���sռ�J��~��12%����ֹ 1999 ��3�µף��ձ����н��ڙC���IJ������࿂�~�� 80.6 �f�|��Ԫ��

�ھ��~�IJ�������ĉ����£��l���˶�������硢�y�к��Cȯ��˾���]���¼��������ˡ��y�в��Ʈa������Ԓ��1994-1995 �꣬�|���f�������硢��ȫ�����硢�������������^���]�������������������ձ�****�����J�����ú����硣1997-1998 �꣬�vʷ�ƾõı�������ֳ�y�С��ձ���ȯ�����y�С��ձ��L�������y���Լ��Ĵ��ȯ��˾֮һ��ɽһ�CȯҲ���^���]�ˡ��ɴˣ��ձ����ڳ��F��ǰ��δ�е�Σ�C���ձ�����Ҳ�����ˑ���ԁ������ص�Σ�C��

4�������^ʣ������

��1���O���^ʣ

1987-1989 �꣬�ձ��Ľ������L�ܿ죬 GDP ���I���a����Ҫ�l�_�������b�b�I�ȣ���֮�����^ʣ�Y���Ĵ��ڣ��ձ���I�O��Ͷ�Y�B�m 3 ���ԃ�λ�����ٶ�Ѹ�����ӣ�1990 ���O��Ͷ�Y�~���_ 88.7 �f�|��Ԫ���� 1986 ��������58.6%��ռGNP��19.5%���@һ�r�ڣ��O��Ͷ�Y�B�곬�^�������@��߅�mȻ����Ԫ��ֵ�����أ����O��Ͷ�Y�^��Ҳ����ӹ���ɵ���������ĭ����̓�ٷ��s��Ӱ푣��ձ���I���ý��ڌ��ɵėl�������S���ߙn�Oʩ���������a�����ĿҲ�������R��Ѹ�����ӵ��O��Ͷ�Y�mȻ�Ƅ���ƽ�ɾ���lչ�����s�����ˇ��ص��O���^ʣ��1991 �꣬����I�_�����½��� 1.5%��1992 �����EȻ�½��� 7.7%���Y����1992 ��ĩ������I�_���ʾ��½����� 1975 ���ԁ������ˮƽ��ֱ�� 1998 �꣬��I�е��^ʣ�O����Ȼ�������ڡ����ձ��dԇ�㣬1998 �� 7-9 �£�ȫ����I�����^ʣ�O�䰴���~Ӌ����_ 85.9 �f�|��Ԫ�����У���Ҫ�a�I���^ʣ���a��������܇���I 300 �f�_����F���I 2400 �f����ʯ�ͻ��W���I 70 �f����

��2�����خa�^ʣ

1991�꣬ȫ����Ԣ�l�ۑ����� 84951 ����������p���� 41.3%����1977 ���ԁ������ˮƽ�����У��^�����΅^�e���İl�ۑ����� 9319 ����������p���� 42.7%�����ڴ�������Ĺ�Ԣ�e�Ǻ��A�e���u����ȥ���ټ����k���ǵĿ�������ߣ����e�Θ��Oʩ�������½������خa�͇����^ʣ�ˡ����خa�����^ʣ���Hʹ�r�Mһ���µ�������߀ֱ��Ӱ푵��µķ��خaͶ�Y��1991�꣬���_�����O��סլ�� 137 �f����������p��19.7%����1986 ���ԁ������ˮƽ��

��3���͂��^ʣ

����ĭ�������g��������I���IҎģ���I�I��ĔU����I�͂�ҎģҲ�S֮�U���ˡ���ĭ���������Ժ����Ј�ή�s���y��ϧ�J��������I�Y�����D���`�������½�����r���F����K���´�����I���]��1997�꣬��I�Ʈa���_16464 �ң����а���һЩ����I�e��һЩ֪��������I������I�Ʈa���H�Ʈaؓ���~����߀Ӱ푵��c���P���ӹ�˾�ͽ�������I���@Щ��IҲ�l�����B�i���Ʈa������Щδ���]����I��Ҳ�ܵ����Ј�ή�s���y��ϧ�J��Ӱ푣����ò��sС���IҎģ���I�I���ɴˣ���I�ͳ��F���ˆT�^ʣ�ľ��棬�����ÆT��1990 �� 6-12 �£��H�Cȯ�I�ͲÜp�� 14000���ˡ�1992 �꣬ȫ����I���^ʣ�ˆT���_80-100�f�ˣ�ʧ�I��Ҳֱ��������

�����������Q��ʧ��

20 ���o 90 ������ڣ������ձ���������ĭ��������ĭ��������ʒ�l�ć������J�R���㣬�mȻҲ��ʩ�˾��⌦�ߣ����Ǿ������ߜ������Ⱥ�ҎģҲ̫С�����������F���Ƶ��E���������ǰ���^�ژ��^����ȡ�o�s���ߡ��Y�����Hδ��ʹ�ձ��������r�[Ó��ĭ�������z�Y�ć���Ӱ푣����������֏͵�܉��������ʹ����Խ��Խ����������90���һֱ̎���L�ڵ��ԵĠ�B��

1991��7�����ձ��y���mȻ�B�m��ȡ���ھ������ߣ��ѷ����N�F����1990���6%���͵�1992��7�µ�3.25%���S�����Mһ��������0.5%�Ěvʷ�µͣ�����r������

��؛�Ź��o���棬1992���؛�Ź��o�����H�]�����ӣ�������1991��p���˽�9000�|��Ԫ���Y������ĭ���������r�Ƀr����ȡ��L�r�g���µ����ӄ��˽���ʒ�l��

ᘌ����r�ĵr�Ƀr�������y�еIJ����������}���ձ����� 1992 ��l���ˡ����������\�I��ᘡ������_ʼ��ȡһϵ�оC�Ͻ������ߺʹ̼����ߣ�ԇ�D���U��Ͷ�Y�ĔU����ؔ�����߁��̼���Ч������ 1992 �� 3����1998 ��12 �£��ձ������Ⱥ��Ƴ��� 11�δ̼����������Č��ߣ�������a���A�㣬ؔ��֧��Ҏģ���_107.37�f�|��Ԫ��������� 1997 ���鑪��������Σ�C���������������Ͷ��Ĺ����Y�𣬿��~���� 190 �f�|��Ԫ���̼����Ȳ����^������Ч����

���m���~��ؔ��֧�������H�]��ʹ�������F�@�����D�������e���˾�Ă���ؓ������ 2000 ��ף����������L�ڂ������~���_ 365�f�|��Ԫ�����ϵط��L�ڂ������~�_642�f�|��Ԫ��ռGDP��135.3%����1996 �����ձ�ؔ������ռ GDP �ı����_��8%���ң��h�h����3%�ć��H���J���侀�����������Ҳ���@ƫ�ߣ�1998 ������������ռ����֧���ı��ؾS���� 40%���ң��h�h���� 15-20%�ĺ���ˮƽ�����ؔ���L�U����ʹ�ձ�������ʹ�ڽ������������r�£�Ҳ���ò��ѷ�ֹؔ���Ʈa������Ҫ�h���ճ̡��������L�^����هؔ�����Ƞ�����Ч�ʣ�ҲӰ���ؔ�����ߵĿɳ��m�ԡ�

���r���˂��ձ��J���Y�a�r���½����^���Ľ��ھo�s��������ɵ��R�r�F��ֻҪ��ȡ��Ҏģ�Ľ����̼����߁��̼���֧���������R�Ͼ͕��֏͡������p�ŵr���Ƀr�ڲ��õČ����϶�߀��������ֻҪ�r���Ƀr�����ϝq����������͕��ԄӜp�١��@�N�J�R�ϵ��e�`��Ҳ��������ʧ�`����ʹ20���o 90 ���ǰ�ڽ������ߌ��H��δ���M�и����Ե��{���������������]���M�Џص�̎������1992 �����ձ����y���mȻ̎���˳��^72�f�|��Ԫ�IJ������࣬��������������~�������ӡ����ձ��y�Ю��r�ĽyӋ��2000 ���ձ�ȫ�����ڙC���IJ��������� 43.4 �f�|��Ԫ�������J���ʼs�� 6%�������g��Ӌ���ڲ�������߀�мs 100 �f�|��Ԫ�����ڽ���˥�ˡ���I�Ʈa������������m���ӡ�

����֮�⣬1996 ���ձ����������r�K�����������������r�������]���܉rץס�@һ�r�C���̼������^�m�U���Ǟ��˾���ؔ��������ȡ��������ʩ�������r 3%�����M����ߵ� 5%���o������ɫ�Ľ�������һ����ˮ���ټ��� 1997�걬�l�ā�����Σ�C��ؓ��Ӱ푣��ձ������ٴ�����ʒ�l��1998-1999���ձ������B�m����ؓ���L��

���������H�h����ʎ

2000 ���ձ������Q��������_ 18%�����г���������_�� 10%�������»����ձ�����Ӱ��@����1995-1996���ձ������ѳ��F���K�E����1997 ��������Σ�CӰ푣�1998������»�1.3%��1999���Mһ���½�6.1%������GDP �B�m������Fؓ���L��2000 ������������W��ĭ�Ɯ�Ӱ푣��ձ������ٴγ��Fؓ���L��GDP ����Ҳ�S֮�»������90������H�h���Ą��҄�ʎ��Ҳ�nj����ձ����� 10��ͣ������Ҫԭ��

���ģ��a�I�Y���{������

20���o 90���������Ϣ���g�������ĸ��¼��g�a�I�ɞ齛���lչ����Ҫ���棬���ձ��]�м��r�{���a�I�Y���������®a�I�����µĽ������L�c��ʹ���ʧ�˳��m���L�ęC����90����ձ��a�I��������������Ҫ�ı��F��������Ϣ���g������ĸ��g��������ȫ��ʧ�����ࡣ�ձ���I����Ϣ���g�ĸ���������������������Ճɇ������� 90 ����γ��r���������Ҫԭ�������ձ��a�I���������������y�a�I���ܵ��������d�����w�ď������������ձ��a�I�����������½����@����ه�����Ƅӽ������L���ձ����f����Ƿdz����صġ�

���壩�����w�����

���s�A�Σ��ձ������������ͽ����w�������YԴ�����ϵă��ݰl�]�˾�����ã����ձ��������E���Q�������˗l�������S���ձ��ɞ�����ڶ��������������������w�Ƶı�Ҳ��u�@�F��

���ȣ��ڡ����������͡��w���£���u�γ�����(�����h�T�����μ�)����(�����نT)��ؔ(ؔ�����I����ʿ)�ġ��F���ǡ�����������Y���������ã��γ��ˡ�������Ρ��͌����О�����������μҺ�����ؔ�硢��I����Ҫ�Xؔ���\ȡ�������棬�@�þ��~�����Y��ؔ���������μҺ��ŵı��o���@�ø��N���ݺ��P�գ��\ȡ���~�������@�N�w�Ʋ��Hʹ�����������Ᵽ�����ʹ�ُd����һ�У�������ͬ̓�O��ʹ�������u�F���ȹ���Pϵ����ͻ����

��Σ��ڡ����������͡��w���£��γ������������������^�ֺ��^�E�ĸ��A�����а�������Ҏ�ơ�����ָ���نT���·�����N���������ձ�������ÿ�궼�ԡ�Ҏ�ơ�����ʽ����I�;����О��M�и��A�����^��Ҏ�ơ������LJ��Һ͵ط������錍�F�ض�������Ŀ�ģ�����I�;���Ļ���M�и��A�ͽ��룬��ʩ�ķ�ʽ��N���ӣ������S�ɡ����S�����J���_�J���Q�����C�������J��ָ���ȵȡ�����Ҏ��һ��߀���¿�ѭ��������ָ���;����^����S���ԡ����^����ָ�������������C������؞���Լ�����D���Ԫ����ԵĽ����ֶΞ��ܣ��ԅf�̡�������ʽ�������g��I�M�и��A�������������õě]�з����������О顣���^�نT���·����������x�����ݵ������نT�����P�Ĵ���I���θ��գ�����ԭ�е������Pϵ��Ӱ푞���I��ͨ�Pϵ���ṩ����@�����[�ε���ʽ���F�����c��I�Ĺ��Y�����o�Ɇ����ڬF���Ј������l���£������������ĸ��A�DZ�Ҫ�ģ������A��ˌ����Ͳ�Ҏ�����ݱ�ʹ�Ј��C�Ƶ������ܵ��Ɖġ����ƺ�Ť������ɽ�������Ļ�y��

�����������������͡��w��������s�΄պ��m�������Mһ���lչ����Ҫ���������ķ��档�猦���g��I���С��o��Şꠡ�ʽ�����o���Y�������`�����g�Ļ������������˸����������^����ه�����Ă��yؔ���w�ƣ������҂��_����������ʧ���������{���������������y���ƞ�����Ľ����н��wϵ����I���F�Ŀv��Y�Ϻ���ֹɣ��ȱ��o�ˉŔ࣬���Ч�ʵ��£������ڸ��������¡��Ȳ��˿��ơ����ֺ��ɖ|���棻���y����ͨ�w�����������]�ԡ������ԣ����½��׃Ȳ�����Ч�ʵ͡��r��ߣ��K���͂��ơ��깦�����Ƶȣ����Dz��m�������Mһ���lչ����Ҫ�������������YԴ�����Ӻ̈́����˲ŵ�Ó�f���������y����ģ�¸������ü��g�����ĿƼ��w�ƣ��ڱ��������߶Ȱlչ�]���˻��A�ͺ�ţ�������ֲ��������������ʧȥ���µ����L�c����֮���@Щ�w�����ض��ķe�O�����棬���ஔ�̶��ω�������I�͂��˵Ļ������������Ј����ܣ������˸�������K���g�M�������d�a�I�ij��L���ɞ齛���{�����Mһ���lչ���ϵK��

�����������L�ڣ�2003-2015

2003����S���ձ�������u��ʧȥ��ʮ�����߳����ձ��_ʼ�M��һ���������L�A�Σ��@һ�A���ֿ��Է֞���K�ڡ�Σ�C�ںͺ�Σ�C������С�A�Ρ�

��һ�����K�ڣ�2003-2007

�ձ������M����K�ڣ������ձ���������Ļ�����Q���־�ġ���ĭ�Ɯ�������Y�a�r��ı������������I���Y�a����sˮ����ؓ���s��Ȼ���ڣ��@�͌����˴����������I�o����߀�J��y�в��������j���������ஔ�L��һ�Εr�g��ձ����к�������δ���R�������������}�ć����ԣ��е��y�������뷽�O�����w�䲻���Y�a�Ĕ��~�� ���ڮ�����Ҳ�MĪ��� һ�����ӌ�ԓ���}��̎���� 1994���������m���_��һЩ��Q�����������Ȳ���

ֱ��1995 �����Σ�C���ձ������������_ʼ̎�������������}�� ���ʡ�� 1995�� 9 �������̎����������Ļ�����ᘡ�1996 ��4-6 �£��Ⱥ��C����������P̎�������������}�ķ���(���Q�����ڷ���)���@һ�A��߀���о���̎���ˡ�ס���� ����ס�����ڌ��T��˾����Ҫ�����ṩס���J������Ӯa��˾�ṩ���خa��Ѻ�J��ȣ����}����Ҫ�ǽ�ɢ��7 �Ҵ��ڇ��ز�������ġ�ס���������ʡ������ס�������ڂ������C���ӹ�����գ�Ͷ�� 6850 �|��Ԫ�������Y�𣬾�Ҫ�����o��ס�����ṩ�Y����y�к��������ڙC���ŗ�����ס�����Ă��ࡣͬ�r��߀����������������̎���y�м��������ڙC���IJ������ࡣ

1997��11 ���Ժ��_ʼ������������ʹ�Q�Ľ�Q�����������}���@�r���ձ����������������wϵ�o�����ߡ���ָ��˼��Ҳ�����ɸ����lչ�顰�����С�������_�����y�еķ�����������С�y���ڸ����Ѓ�����̭��һ�Ǐķ��ɽ��O���֣��ƶ���һϵ�����ߡ���Ҏ�ʹ�ʩ�����nj�ʩ�Зl��������ע�Y���@һ�A�Σ��ձ�����������ռ GDP12%��60�f�|��Ԫ�Ĺ����Y�������������wϵ�����е� 8 �f�|��Ԫ���ڱ��o��ȫ�Ă����ˣ�17 �f�|���ڽ�Q���U�C��ؔ�ՠ�r�����ľ��棬���o����ˣ�25 �f�|��Ԫ�������������ڙC�����Y�����Խ�Q�y��ϧ�J���}�������M�н��ژI�ĺϲ��ؽM��

������ע�Y�ȷ�ʽ��Q�������࣬������Ѹ�ٷ������ڭh���ͻ֏��Ј����ġ��� 2003 �� 3 �£��ձ��y�кͽ��ژI�ġ��L�U�����������ࡱ�K�ڜp���� 35.3�f�|��Ԫ��������ͬ�ڜp����18.3%�����д��ͽ��ڙC���p�������_27.1%����1999 �����F����Ԫ��ֵ�Լ���Ʊ�r��IJ�����������I��������D��Ҳ���Կ�����������ע�Y�ڃȵ�һϵ�д̼�������ȡ�ó�Ч��

������ϲ�������Ľ�Q���ڌ��������ʽ������� 0 ˮƽ���� 2001 �����ձ������_ʼ���� QE ���ߣ������m�� 2006 �꣬��ؔ�����߿��g�����ڂ����ʵ���r�£���������������ƽ�Q���ձ������Ļ֏����L�I���ˌ��ɵ�؛�ŭh�����l�]����Ҫ�����á�

�S�������������}�õ����ƽ�Q���ձ��y�ИIϧ�J�ĬF��õ���Ч���⣬���ɵ�؛�����ߵ���형���֧���w��I�����w�������Y�ɱ��@�����䣬���w�����õ��֏ͺͰlչ����֮ȫ���ڴ����g�ʬF���������L�đB�ݣ�����ij��m�����������ձ����ڵ����L���ڴ����g�ձ����ھS���� 10%���ϵ�������L��2003-2007���g���ձ�GDP������ٽӽ�2%��

������Σ�C�ڣ�2008-2009

2007��8 �����������l�Ĵ��JΣ�Cͨ�^�μ���Ѻ�J���Ј���u������ȫ������Ј������lȫ������Ј���������Σ�C���� 2008 �������J�o�sЧ���_ʼ�_��ȫ���w�������ձ���ȻҲ�y�Ԫ����������ܴ��JΣ�CӰ푣�2008���ձ� GDPή�s1%��2009 ��ή�s���ȔU�� 5.5%��

��������Σ�C�ڣ�2010����

���JΣ�C���l��������ȡ�ˌ��ɵ�؛�����ߺ�ؔ�����ߣ��ձ�Ҳ�����⡣2010 �������ձ������Ӵ�ؔ��֧�����ȣ�������A؛�Ź������� �ձ��������F��V�ͷ����������ڂ��Չ�����ؔ�����߿��g�����ҳ��m�Բ��㣬�������Kֻ�Ǖһ�һ�F���ܿ��ֳ��F˥�˵��E����ˣ���ؔ�����ߟoӋ��ʩ���������ʽ��o�ɽ��ı����£��ձ������� 2010��10���ٴ��_ʼ��ʩ QE�������m�Ӵa��ֱ���F�ڡ�Ŀǰ�ձ�����߀�S����ÿ�� 80�f�|��Ԫ�Ļ��A؛��Ͷ��Ҏģ��

Ȼ�����ձ����еij��m�����£��ձ������ڶ̕��Ļ������ٴ��»���2014 �����{���M���Mһ�����ձ���������˥�˵đ���߅��������������������܉��Ƅ����������߳����JΣ�C���Ӱ���ձ������s��Ȼ��������أ��҂��J����Ҫ�����ׂ������ԭ��

���ȣ�ȫ�����K�����^������Ȼδ�Ĵ��JΣ�C����̶���߳����������������ձ��������������ه�̶ȸ��ߣ�ȫ���ĵ��Ԍ��ձ�����������Ҳ�^��������

��Σ���ĭ�����Ɯ玧�������Y�aЧ����δ�^ȥ���ձ��������M��Ը�������������L�ĵ��Ԍ��µ��������Lͣ�����Mһ���ӄ������M�IJ����⡣

�������M��21���o�ԁ����ձ��˿ڳʬF���������g�����E�ڄ����˿ڳ��F�˿��ٵĜp�٣��ڄ����Ĝp�ټ������˽����ĝ������Lˮƽ��Ҳ�Mһ�������˾�������M��Ը��

���ģ��ձ��ʬF�a�I�Y�����Ļ��̻���څ�ݣ�����ȱ���µ����L�c��Ŀǰ�������Ƽs�ձ��������L�����ض��ڃȶ����y�����@�ĸ��^���μ�����؛�����ߌ����ѽ����C���o����Ч�Ƅ��ձ��������L���ձ������ĵ����L��B���L�ھS�֡�

��������ĭ�r���ձ������Ľ�Ӗ�͆�ʾ

��һ������ĭ�r���ձ������Ľ�Ӗ

1����˥�˵����س̶��J�R���㣬����ȱ���AҊ��

�ձ�����������ĭ�������ı���������~���a���ć���Ӱ��J�R���㡣�ձ������� 1991��ȵġ�������Ƥ�������J�飬������ĭ�������ı������������M��ؓ��Ӱ����p�ģ����O��Ͷ�Y��Ӱ�Ҳ�����ء������f���@�NӰ���1993���Ժ�͕���ʧ��1993 ���°����_ʼ����͕����F���K���E����ĭ��������������Σ�������wϵ��ȫ�ľ��~�����������}���ձ������t�t�]���ó����|�Ԍ��ߣ�ֻ�ǡ��^ʹ�t�^���_ʹ�t�_���������㣬��1992��r�������Y�a���� 20�f�|��Ԫ���@�r�������y����ȫ������̎�������Y�a��������Ը���������ֽ�Q���}����ȡ���ӵ��k���������������þ͕��֏ͣ��r��Ʊ�r��һ���ϝq�������Y�a���}�Ϳ����S֮ӭ�ж��⡣�Y�����cԸ�`���r��Ʊ�r����m�µ����y�в����Y�aԽ�eԽ�ࡣֱ�� 1997 ���ﱬ�l����Σ�C�����F��Ҏģ�Ľ��ڙC���Ʈa�Ժ��_ʼ���R�����}�ć����ԡ������ձ�����������ʲô�ֶ�̎���������࣬�Ƿ���������Y���Ϯa���qԥ���ٴ���ʧ���C�����¡���ĭ�������ĺ��z�Y�Mһ��������һֱ���m�����졣

2�����^�{��ȱ�����ֹP�������c�����΄���x�����

�ձ����� 1992 ���Ҳ���F�^�״Ώ��K�����^��������һ�һ�F���ܿ������ʧ��ÿһ�γ��F���K�E�������˥�ˣ�ֱ��ԭ�M��ͬ�������ԭ���ϣ��t�c�ձ������ں��^�����ϵ�һЩʧ�`��Ī���Pϵ�����ȣ����^�{�ز������Խ��ڞ������L���ԁ��ձ��������y�Ќ��С��o�ʹ�ꠡ�ʽ�ı��o����ĭ�����Ɯ���ձ����Ⱥ����ĸ��ݛՓ����˷����������w�Ƹĸ�H�����t������Ч����ؔ�����߷��棬�����ձ����A�Oʩ���Oˮƽ�ѽ��ܸߣ��ձ�����ͨ�^ؔ��֧���̼����������Ч�������ܶ��ǟo��֮�����mȻ�������ڽ���ʧ�I�ʣ����@��һ˲�gЧ���������Ĵ��r�s���������ղ�������������ؔ���l�RΣ�C��

��Σ����F���ձ�������1996�꽛���΄������e�`���Д��� 1995-1996 �꣬�ձ��������F�� 3%���ҵ����L�ʡ��@���H���������������Ͷ�Y�U���Լ� 1997 �� 4 ����������M�������µ���ǰ���M������������ɵġ��ɮ��r�Ę��w�Ԟ龰�⼺�����������Ի���܉������ȡ�ˡ�����ؔ���ؽ��������ߡ���ˣ��Q���� 1997 �� 4�� 1 ���������M������ 3%������ 5%��ʹ����ؓ���� 9 �f�|��Ԫ���ң��Y�����ռ�ձ� GDP60%���ϵĂ������M���̳��Fƣܛ���ɞ龰����Č��������@�ӣ������ľ��⌦�߳��F�����e�`������ˏ��K�IJ�����ʹ�ձ������� 1997 �� 4 ���Ժ�������һ݆���Ӈ��ص�ʒ�l���@��ʒ�l��˱��Q��������ʒ�l������Ҋ���ձ������������Еrʮ�ֶ�Ҋ�����O���]���L�h�đ����۹⡣

�������ձ���������Ϣ���g�lչ�����h���x�J�R���㣬�]�м��r�Ƅӡ��½��������D�ͣ�����һֱ���ɡ��½�������������Ϣ���g�Ƿ������܉�ڄ����a�ʵ�������ձ�������X���ռ��ʡ����ؾW���ռ��ʶ���������ʮ��λ����Ϣ���������������¼��¡��n�����ձ���I����Ϣ����Ͷ�YҲ�d���������� IT�a�I�����߭h�����Ʒ�����������ښW����

3���]�и����ӵ��_�ő��ԣ������ϴ��ڷ��]��

�Ľ����ĽǶȣ��ձ�Ŀǰ���R��һЩ���}���ǿ���ͨ�^�_�ŵ��k����ͨ�^���끆�ޡ����އ����_�Ň��T����Q�ġ��ձ��ڇ���������^������r�£�ʮ����Ҫ�ı����ġ�С�������x�����������D����ۏV韵ā��^����ȫ��ġ����������x����ͨ�^Ŭ���l������Á�������ȫ��ĬF���ĺ͝��ڵ�����֧�� 21 ���o�ձ����������L���ձ����������ƄӁ�����һ�w���������ǽ����|�������Q�ׅ^�����s���úܲ������t�����������J�R��һ���a���١��W����һЩ�ˌ��Ї�����ҕ�B�ȣ�]���ء�

ͬ�r���ձ������Ј�����I�ķ��]����Ȼ�����������ڱ��o��Ч�ʡ����^�ӄݵĮa�I���������@���p�ؽY����

һ���棬���и�����������܇����늡��C���ȳ���������I����ڄ����a�ʱ������߳� 20%����һ���棬�s������ʮ��ȱ����������Ч�ʺܵ͵�������ȵ�����I���r�I�ͷ��I���ڄ����a�ʃH��������63%����ռ���͘I�˿څs�_�� 90%�����������A�£��y�в��T���J��Ҳ��Ҫ�������Aб�������^�����½��Įa�I���ձ����Ƿ��_�����������Ƅ����D�ƣ������^�ȱ��o��

4���ĸ�IJ����t�����ش�ĸ��ʩ���܈Զ��،�ʩ��ȥ

��Ŀǰ��r���������ֹ�ձ��ĸ�헸ĸ��h�hδ���_���A�ڵ�Ч���������иĸ�r�C���x�ĸ���ݵąf�{�������⣬һ����Ҫԭ���Ǹĸ�������e�����ڬF����û�ʧ���]��Σ�C�У��]�д��M���׃��ľo�ȸк�ʹ���С��w�Ƹĸ�������ܴ��������㣬���ձ�ʼ�K�y���߳���������Ҫԭ��

���������Ї��Ć�ʾ

1���������^�{�ص��AҊ�ԣ��`����

�ձ�����֮���ԕ�����ĭ�Ɯ��һ�겻�ܴ�̶����c�ձ����������AҊ�Բ��㣬������ǰ��ȱ���ʴ_���Дࣻ�`���Բ����ܸ��������h�����r��ȡ��ʩ���P����˼ӏ����ߵ��AҊ�Ժ��`���ԣ��Ǹ����������h�ı����n��

2���Mһ�������_�ţ�������H�Ј�

�ձ��������L������ȱʧ�ܴ�̶����c�Ј��ͮa�I�ķ��]�����P���c�ձ���ȣ��҇��Č����_�ų̶����h�h����ֵČ����_�Ų����Mһ������ȫ���Ј�����ͨ�Пo�{����ȱ�����F�YԴ�ă������á�

3���ĸ�Ҫѭ��u�M�����ܰ�;���U

�Ї����ձ�ͬ�����������͵��Ј��������ҡ���ͬ���ǣ��Ї����Ј������w���Ǐ�Ӌ������Ó̥�����ģ�Ӌ��������Ӱ푡��������������á������w�ƌ��Ј��ĸ��A�����ƣ����^�ձ����^֮���o����������҂����Ј������w�ƵĘ�����߀�к��L��·Ҫ�ߣ��Mһ���l�]�Ј����YԴ�������ã��ų��������p�������ֶΌ��Ј��ĸ��A����Ȼ��Ŀǰ�Į���֮����

4������ʹ�÷e�O��ؔ�����ߣ����^��ؓ��

�e�O��ؔ�������mȻ�ڴ̼����������܉��յ�����ҊӰ��Ч�������S֮�����Ă���ؓ��Ҳ������δ��ؔ�����ߵĿ��g��������M�к��^�{�ص��^���Б�ԓ�ԃr��ܗU���攵���ֶΣ��p�ٌ�������ֱ�Ӹ��A��

5���������L�U�����ѵ��J�R

���y�Љ��~�������L�U�ȱ��ָ߶ȵľ��裬�����ͻ�������L�U��Ŀǰ�ڽ������еĉ����£��y�Љ��~�L�U�������L�U�ʬF�����đB�ݣ������L�U�ķ������辯��L�Q��

- ��һƪ������Ժ���ӿ쌍ʩ���Q�^���� �������Q�^���O���� 2015/12/17

- ��һƪ��6��2�ՏU���P��������g���x 2012/5/23