��ʢ��2016��ᘌ�(du��)����(j��ng)��(j��)�w�İ˂�(g��)��(w��n)�}

2016-1-13 12:41:49 �c(di��n)����

12��(sh��)��(j��)���u(p��ng)Փ��

�Ї�(gu��)���P(gu��n)������հl(f��)����(sh��)��(j��)

����ԪӋ(j��)�r(ji��)��

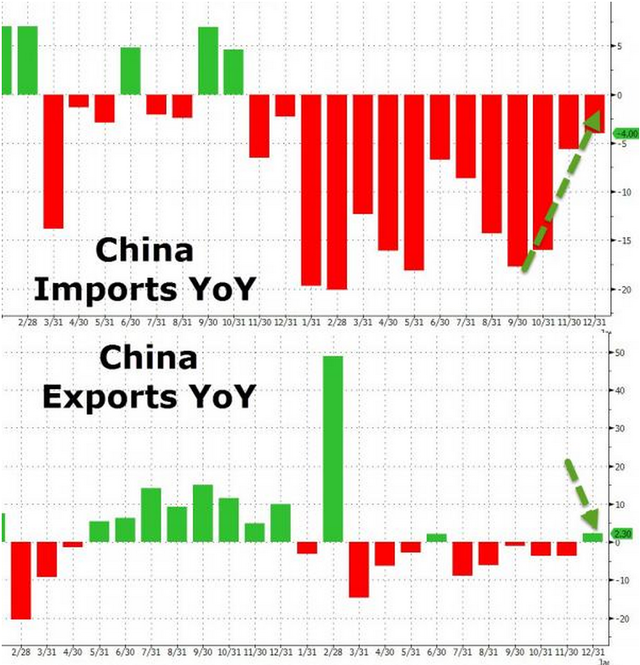

�Ї�(gu��)12�³���ͬ���½�1.4%���A(y��)���½�8.0%��ǰֵ�½�6.8%���Ї�(gu��)12���M(j��n)��ͬ���½�7.6%���A(y��)���½�11.0%��ǰֵ�½�8.7%���Ї�(gu��)12���Q(m��o)��600.9�|��Ԫ���A(y��)��513.0�|��Ԫ��ǰֵ541.0�|��Ԫ��

�������Ӌ(j��)�r(ji��)��

�Ї�(gu��)�M(j��n)���ڿ�ֵ2.48�f(w��n)�|Ԫ����ţ��½�0.5%�����У�����ͬ���ϝq2.3%���A(y��)���½�4.1%��ǰֵ�½�3.7%���h(hu��n)���ϝq14.1%���M(j��n)��ͬ���½�4%���A(y��)���½�7.9%��ǰֵ�½�5.6%���h(hu��n)���ϝq15.1%��12���Q(m��o)��혲�3820.5�|Ԫ���A(y��)��혲�3388�|Ԫ��ǰֵ혲�3431�|Ԫ��

12���M(j��n)���µ�4%���������Ӌ(j��)�r(ji��)����2014��12���ԁ�(l��i)��С��������12�³���ͬ���ϝq2.3%���������Ӌ(j��)�r(ji��)���t��2015��2���ԁ�(l��i)ͬ��������

��(l��i)Դ������(gu��)���ڲ���Zerohedge��

��(l��i)Դ������(gu��)���ڲ���Zerohedge��

���P(gu��n)����l(f��)�����S�ƽ�Q��12�³�����������?y��n)��Nβ���أ�12�·ݳ����ϝq�Ǖ��r(sh��)�ģ�������һ�Nڅ��(sh��)�����⣬�����ƣ�������ڳ��ڣ�������(sh��)����Ō�(du��)���ڵ�Ӱ푌���u�p�ˣ�δ��(l��i)��(hu��)�����P(gu��n)ע�R��׃����

�����Cȯȫ����ϯ��(j��ng)��(j��)�W(xu��)���������J(r��n)�飬12���Ї�(gu��)�Q(m��o)�ה�(sh��)��(j��)���D(zhu��n)��Ҫ��?y��n)�l(f��)�_(d��)��(j��ng)��(j��)�w���D(zhu��n)�����Q(m��o)��혲��_(d��)��600�|��Ԫ��λ����������8�·��ԁ�(l��i)��������Hֵ�����J(r��n)�飬�����^�m(x��)��ů��Ȼ���ڣ��������Ї�(gu��)��(j��ng)��(j��)��(w��n)������

��̩���^���Է������_�IJ���ʢ��Q�����ڳ���Ҏ(gu��)ģ��(du��)�R��׃������ճ�ԣ��Hֵ����ڃr(ji��)���ؓ(f��)��׃��(d��ng)�I(l��ng)���ڔ�(sh��)��������׃��(d��ng)����˳���׃�����ڡ�J��Ч��(y��ng)��������(d��ng)ǰ���M(j��n)��ԓЧ��(y��ng)�ĺ��Σ����څR�ʴ��M(j��n)���Q(m��o)���Ƶ�ͬ�r(sh��)�����辯�茦(du��)��̓���Q(m��o)�Ĕ_��(d��ng)��

���m(x��)�u(p��ng)Փ�Q����(d��ng)���M(j��n)�����и��ƣ�������]����Ҫ�M(j��n)�ڮa(ch��n)Ʒ�ăr(ji��)����䣬�M(j��n)�����L(zh��ng)���ȃ�(y��u)�ڔ�(sh��)��(j��)���F(xi��n)����(li��n)��(ch��)��Ϣ�mȻ��أ�����(sh��)�H��֧����Ԫ���m(x��)�߸ߵĻ����桢ȫ������(d��ng)�Ե�׃�������F(xi��n)߅�H�Ԝp�������A(y��)�ڸ�׃��Ӱ푣�������Ʒ���(sh��)���l(f��)���@Ҳ����׃�҇�(gu��)��I(y��)��ȥ��(k��)���A(y��)�ڣ����Ƅ�(d��ng)�a(b��)��(k��)������_(k��i)����

ȫ�ꔵ(sh��)��(j��)���u(p��ng)Փ��

�Ї�(gu��)2015��؛���Q(m��o)���M(j��n)���ڿ�ֵ24.59�f(w��n)�|Ԫ����ţ�ͬ���½�7%�����У�����14.14�f(w��n)�|Ԫ��ͬ��-1.8%���M(j��n)��10.45�f(w��n)�|Ԫ��ͬ��-13.2%���Q(m��o)��혲�3.69�f(w��n)�|Ԫ���U(ku��)��56.7%��

2015�꣬���ִ�����Ʒ�M(j��n)�����������ӡ����У��M(j��n)���F�Vɰ9.53�|�������L(zh��ng)2.2%��ԭ��3.34�|�������L(zh��ng)8.8%��

2015�꣬�M(j��n)�ڃr(ji��)���w�µ�11.6%�����У��F�Vɰ��ԭ�͡���Ʒ�͡���ú̿���~�ȴ�����Ʒ�r(ji��)������^����ڃr(ji��)���w�µ�1%������С��ͬ���M(j��n)�ڃr(ji��)��������ɴ˜y(c��)�㣬2015���Ї�(gu��)�Q(m��o)�׃r(ji��)��l��ָ��(sh��)��112.1����������һ����(sh��)������Ʒ���Զ��Q��12.1%���M(j��n)����Ʒ��

2015�꣬�W�ˡ�����(gu��)���|�˞��Ї�(gu��)�����Q(m��o)��飬�p߅�Q(m��o)��ֵ�քe��3.51�f(w��n)�|��3.47�f(w��n)�|��2.93�f(w��n)�|Ԫ��ͬ�ڣ��Ї�(gu��)��(du��)�|�ˡ�ӡ�ȵ����d�Ј�(ch��ng)�Q(m��o)������(du��)���F(xi��n)�^�ã����Ќ�(du��)�|���p߅�Q(m��o)��ֵ�Խ�0.6%����(du��)ӡ�����L(zh��ng)2.5%�����F(xi��n)�������M(j��n)���ڿ��w��r��

2015�꣬�҇�(gu��)��I(y��ng)��I(y��)�M(j��n)����9.1�f(w��n)�|Ԫ����0.2%��ռ�M(j��n)���ڿ�ֵ��37%������2.5��(g��)�ٷ��c(di��n)�����г������L(zh��ng)3.1%��

2015�꣬�ij�����Ʒ�Y(ji��)��(g��u)�����C(j��)늮a(ch��n)Ʒ����8.15�f(w��n)�|Ԫ�����L(zh��ng)1.2%��ռ���ڿ�ֵ��57.7%���^��������1.7��(g��)�ٷ��c(di��n)��ͬ�ڣ�����Ʒ�����b�������Ь���ߡ��Ҿߡ�������Ʒ��7��ڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ���ڿ�ֵ2.93�f(w��n)�|Ԫ���½�1.7%��ռ���ڿ�ֵ��20.7%�����У���ߡ��Ҿߡ������������Ʒ���ڱ������L(zh��ng)��

����Ԯ���������Cȯ(Macquarie Securities)�Ї�(gu��)��(j��ng)��(j��)�о����������(Larry Hu)ָ����2015��ȫ���Q(m��o)�����տs���Ї�(gu��)���ڱ��F(xi��n)���^(gu��)������(gu��)�ҡ�

�S�ƽ�Q��2015�ꌦ(du��)�Ї�(gu��)�Q(m��o)�ׁ�(l��i)�f(shu��)�����y�ҏ�(f��)�s��һ�꣬ȫ�������Ʒ�r(ji��)��Ĵ���µ��ʹ�����Ʒ�M(j��n)�������ٵķž���2015���Ї�(gu��)�M(j��n)��ֵ���F(xi��n)�½�����Ҫԭ���⣬����ƣ������ɴ˽Y(ji��)����2015�꣬�Ї�(gu��)�c�W�ˡ��ձ��p߅�Q(m��o)�քe�½�7.2%��9.9%������Ͷ�Y��I(y��)����(gu��)����I(y��)�M(j��n)���ڷքe�½�6.5%��12.1%���ӹ��Q(m��o)���M(j��n)�����½�10.6%��2015��12�£��Ї�(gu��)���Q(m��o)�����Ȍ�(d��o)ָ��(sh��)��31.2���^11�»���0.8������2016���һ���ȳ��ډ�����Ȼ�^��

��̩�Cȯ�_�IJ���ʢ���A(y��)Ӌ(j��)��12�µ�һ݆�Hֵ���^�m(x��)��(du��)����ጷ����ã������JЧ��(y��ng)�įB�ӣ��mȻ��Ҫ�Q(m��o)��(j��ng)��(j��)�w����δ��(l��i)�Ƿ��܉���m(x��)����(d��ng)�҇�(gu��)�����Դ�׃��(sh��)�����ąR��׃���ĽǶȁ�(l��i)�����o(w��)�Ɍ�����������ڡ�OECD�I(l��ng)��ָ��(sh��)�cPMI����ָ��(sh��)��Ȼ�ʬF(xi��n)�W��(qi��ng)��������������(gu��)��(n��i)����ڽ�(j��ng)��(j��)���Љ������ă�(n��i)�������ĽǶȣ�֧���҇�(gu��)�M(j��n)�����^�m(x��)��ů�Ļ��A(ch��)������(w��n)�̣�16��һ������Ȼ���R�Q(m��o)�����L(f��ng)�U(xi��n)�����R�ʌ�(du��)���ڵĴ��M(j��n)���Լ����ڃr(ji��)��(du��)��I(y��)��(k��)���A(y��)���c�О�ĸ�׃�����ɞ���Ҫ�����P(gu��n)ע�Ę�(l��)�^׃����

- ��һƪ����ý��ȥ���Ї�(gu��)�y�ИI(y��)���������J��s��2014���2���� 2016/1/13

- ��һƪ��6��2�ՏU���P��������g��(d��o)�x 2012/5/23